Après un rendement moyen de 4,53%, des performances inédites et une collecte de 10,1 milliards d’euros de souscriptions nettes, les SCPI ou « pierre papier » ont connu une année record en 2022.

Certains investisseur ont revendu toutes leurs SCPI de peur qu’un « crash » se produise : remontée des taux, faillites bancaires, récession…

Pourtant les SCPI s’envisagent dans le cadre d’une gestion patrimoniale, car il faut un certain temps notamment pour rentabiliser les frais d’entrées qui peuvent aller de 10% à 12%, comme c’est le cas dans l’immobilier physique.

Donc cela a t’il un sens d’acheter des SCPI il y a deux ans et de revendre maintenant ?

Surtout qu’en 2022 certaines SCPI on fait de très bonnes performances, notamment les nouvelles SCPI avec 0% de frais d’entrée (Iroko Zen ou Remake Live) et en prenant en compte en plus l’augmentation de la valeur de la part avec plus de +11% pour les SCPI de la société CORUM (CORUM Origin et CORUM Eurion).

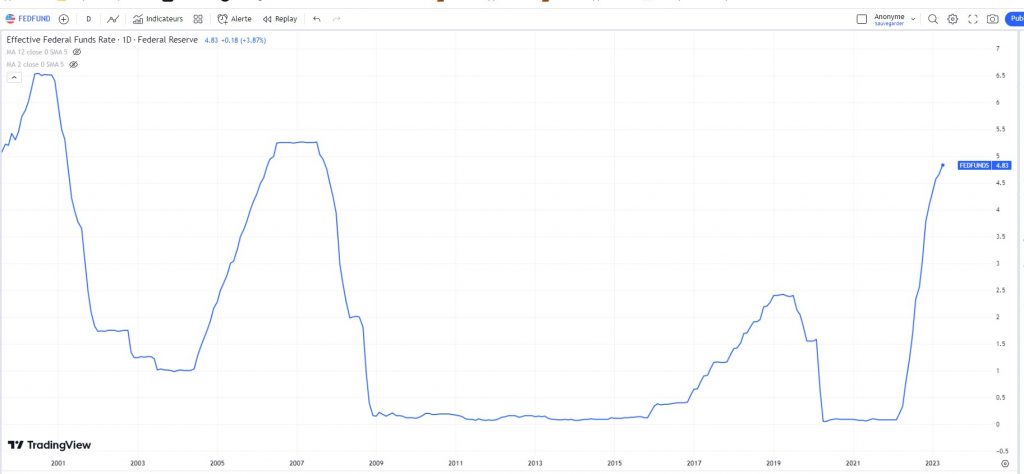

Avec la remontée brutale de l’inflation, la période de l’argent « facile » (ou crédit facile) semble pour l’instant derrière nous avec la brusque remontée des taux directeurs de la FED (banque centrale américaine) depuis fin 2021, les taux directeurs de la BCE suivent avec un temps de retard…(difficulté d’accès au crédit pour les ménages et les entreprises).

Nous sommes presque revenus aux taux directeur d’avant crise financière de 2008 (taux de la FED) :

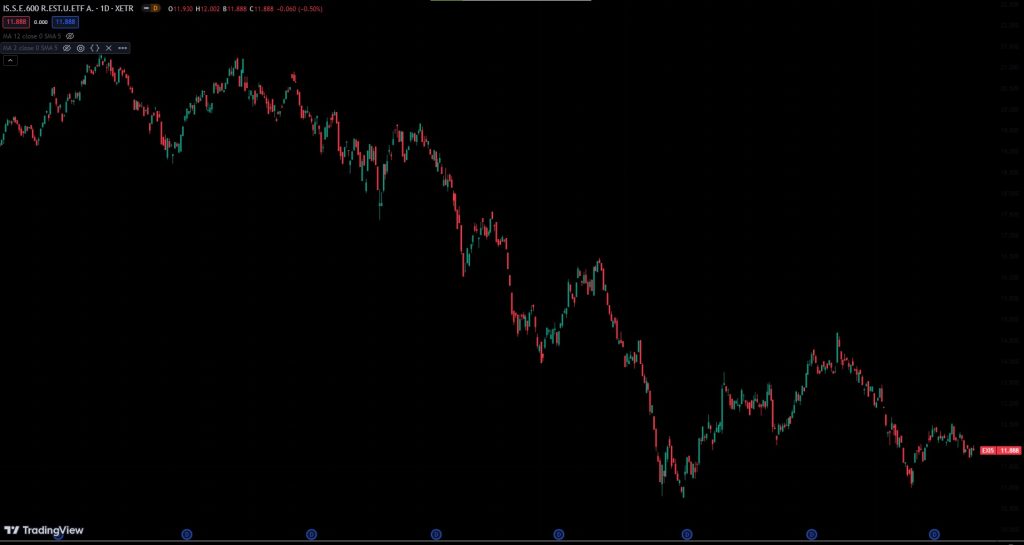

Cela a impact direct pour les entreprises qui utilisent beaucoup le levier du crédit (car crédit plus « cher » pour investir ou faire du levier) comme c’est le cas pour les foncières européennes, avec une forte baisse des actions de ce secteur.

Ci-dessous on peut voir la forte baisse depuis cette période de l’ETF iShares STOXX Europe 600 Real Estate UCITS (comprenant les foncières côtés européennes dont VONOVIA ou UNIBAIL-RODAMCO) :

Quant aux SCPI, de part leur statut, elles sont en général moins endettées que les foncières européennes (réglementation) et historiquement elles sont moins corrélées aux marchés actions que les foncières.

Alors « crash » des SCPI en 2023 ? Baisse des rendements ? Baisses des valeurs de part ?

D’une part il y a plus de 200 SCPI en France. Comme dans l’immobilier, le marché des SCPI est très hétérogène.

D’autre part certaines SCPI sont très bien diversifiées et peuvent investir dans toute l’Europe.

En outre je pense que certaines SCPI vont tirer leur épingle du jeu grâce à des collectes qui peuvent rester potentiellement importantes en 2023, ou notamment avec les nouvelles SCPI avec 0% de frais d’entrée qui peuvent bénéficier des « bonnes affaires » sur l’ensemble de l’immobilier en Europe.

Autre argument, les SCPI possèdent des « réserves » (pour faire face au non paiement de leurs locataires) et peuvent « puiser » dans ces réserves pour ajuster le rendement à la hausse (comme peuvent le faire les assureurs avec les fonds euros).

Voici une vidéo très intéressante sur les perspectives des SCPI en 2023 avec les professionnels du secteur :

Cette article n’est pas un conseil d’achat ou de vente. Il est donné à titre d’information sur certains mouvements de mon portefeuille financier personnel et réel et cela en toute transparence. Chaque investisseur doit s’informer et mesurer les risques par rapport à son patrimoine avant de prendre une décision d’investissement. Je suis un investisseur particulier. Je n’ai pas la prétention de donner des conseils boursiers (achat ou vente de telle action à tel cours). Je ne suis ni gestionnaire de patrimoine, ni conseiller en investissement financier (CIF).

Laissez un commentaire