Les actions classées en « REIT » ne sont pas très connues des investisseurs français en général.

Les actions classées en « mortgage REIT » sont encore moins connues…

Les sociétés qui ont le statut de REIT sont des foncières (souvent américaines et canadiennes) qui investissent dans de l’immobilier et qui touchent les loyers. Pour avoir ce statut, il faut que la société reverse une large partie de ses bénéfices à ses actionnaires sous forme de dividendes en échange d’une fiscalité avantageuse pour la société (pas d’impôt sur les bénéfices).

Les mortgage REIT ou mREIT n’investissent pas directement dans de l’immobilier mais sur des prêts adossés à de l’immobilier. Ces sociétés touchent donc des coupons (provenant des obligations correspondant à des pools de prêts hypothécaires) et non des loyers.

Ci-dessous une vidéo de présentation des mortgage REIT produite par le site NAREIT (le portail de référence pour les investisseurs dans les REIT) :

En général les mREIT donnent de « gros » dividendes, c’est à dire correspondant à un rendement sur dividende de plus de 10%. C’est pour cela qu’ils sont appréciés et recherchés par les investisseurs US.

CYS, un agency residential mortgage backed securities

![]()

La société américaine CYS est un mortgage REIT. Elle a été fondée en 2009 et son CEO est Kevin Grant.

Son ticker est « CYS » et elle est cotée sur le New York Stock Exchange (NYSE).

Son cours de bourse est d’environ 7,30$ et il a rebondit récemment :

Sa capitalisation boursière est d’à peine 1,1 milliards de dollars. Pour autant ce n’est pas le plus petit mREIT mais la société est loin derrière les poids lourds comme ANNALY CAPITAL MANAGMENT et AGNC :

CYS investit en majorité dans des RMBS : Résidential Mortgage Backed Securities. Ces RBMS sont des pools de prêts hypothécaires résidentiels émis et assurés par les agences Freddie Mac, Fannie Mae et Ginnie Mae. Donc ils sont « sans risques » car assurés implicitement par l’Etat Américain. Ces RBMS sont donc de type « agency ». Il existe également les CMBS qui sont eux des prêts adossés à de l’immobilier commercial. Mais la société n’en possède pas.

Ce qui distingue les MBS des obligations classiques de l’Etat américain (les « Treasuries ») c’est un risque de pré-paiement (prêts remboursés par anticipation).

CYS possède en majorité dans son portefeuille des agency RMBS et de plusieurs maturités. Les RBMS sont des obligations à taux fixes. Les ARM sont à taux variables. Les « Hybrid » ARM sont à taux fixes et à taux variables.

Sur cette présentation on peut voir que CYS à presque 60% de RMBS à 30 ans, 37% de RBMS à 15 ans et un peu d’hybrid ARM :

CYS est donc un « agency RBMS mortgage REIT ». Les « commercial mortgage REIT » ont des portefeuilles contenant en majorité des CMBS (STARWOOD PROPERTY, BLACKSTONE MORTGAGE, …). Les « hybrid mortgage REIT » peuvent avoir à la fois des agency RBMS, des non agency RBMS, des CBMS, …(ANNALY CAPITAL MANAGMENT, MFA FINANCIAL, CHIMERA INVESTMENT, …).

CYS a aussi la particularité d’avoir une gestion internalisée, la majorité étant à une gestion externalisée (donc des coûts supplémentaires).

Un dividende élevé mais instable

En regardant la variation du cours de bourse de CYS sur ces dernières années, ce n’est pas terrible et c’est même fortement en baisse :

Mais si on tient compte des dividendes distribués la performance est beaucoup plus intéressante (performance « total return ») :

Cela vient du fait que de part son statut de REIT, CYS distribue un dividende élevé et on va le voir plus tard parce qu’elle utilise aussi beaucoup de levier pour démultiplier ses revenus. En effet son rendement sur dividende est élevé à environ 12% et il a même dépassé les 15%.

Son « dividend yield » est plus élevé que des mREIT très connus comme NLY, AGNC ou MFA :

Le problème de CYS c’est que son dividende a été diminué plusieurs fois ces dernières années, contrairement à NLY qui l’a maintenu trimestres après trimestres à 0,30$ par action depuis 2013.

Sur ce graphique on peut voir la diminution progressive du dividende de la foncière hypothécaire CYS (à 0,22$ par action et par trimestre actuellement) :

Le dividende par action est passé en mars dernier de 0,25$ à 0,22$ ce qui représente quand même une diminution de 12%. Et ce n’est pas la première fois que le dividende trimestriel a été diminué. Cet historique de diminution régulier a de quoi décourager les actionnaires de long terme et mettre le doute sur les investisseurs qui aimeraient entrer sur la valeur. A noter que CYS a distribué un dividende exceptionnel en 2012.

Le business de CYS

CYS comme les autres mREIT investit dans les prêts hypothécaires et touche les coupons correspondant. Et comme les autres mREIT la société utilise le crédit pour acheter des prêts donc des RBMS. Cette forme de crédit est de type « REPO » pour CYS. Le crédit REPO est un crédit court terme donc lié aux taux courts (crédit sécurisé de gré à gré avec d’autres organismes financiers comme les banques par exemple).

CYS tire ses revenus entre la différence du taux de ses prêts court terme et des taux long terme de ses RBMS. Ses revenus sont donc dépendants de l’évolution des taux US (décidé par la FED). Si l’écart entre les taux courts et les taux longs diminue « le spread », la société va donc faire moins de bénéfice car son ROE diminue (les agency MBS étant à taux fixes contrairement aux ARM).

De plus l’évolution de la valeur de son portefeuille « book value » est également dépendante de l’évolution des taux, les RBMS perdant de la valeur quand les taux longs montent car ce sont des obligations.

A cause des craintes liées à la politique de la hausse des taux par la FED et d’une baisse de son dividende, le cours de CYS comme d’autres mREIT a fortement baissé au début de l’année et du coup le cours de bourse a fortement décoté par rapport à ses capitaux propres. On peut constater que la décote a atteint 25% fin février, alors que le cours cotait et recote à nouveau quasiment à la book value de la société :

La défiance des investisseurs vis à vis des mortgage REIT est plutôt générale et CYS n’est pas un cas isolé. Ici on compare le tracker iShares Mortgage Real Estate ETF (qui est un ETF répliquant les mREIT) avec le S&P500. On peut constater que REM sous performe l’indice large américain depuis un an :

Les craintes des investisseurs peuvent être réelles car en cas de hausse des taux (courts et longs), le financement des crédits REPO de CYS coûte de plus en plus cher.

Les coûts liés au financement des crédits REPO ont plus que doublé depuis fin 2016, les coûts liés aux crédits provenant essentiellement des REPO dans le cas de CYS :

De plus les profits de CYS proviennent essentiellement de la différence entres les taux courts et les taux longs, on peut voir que ce spread s’est fortement aplati sur ces dernières années.

Ici le spread entre le 5 ans/30 ans et le spread entre le 2 ans/10 ans pour les obligations « Treasuries » :

Et pour CYS, on peut constater la variation à la baisse du spread entre le taux des REPOS et des RMBS à 30 ans (les RMBS à 30 ans constituant la majorité du portefeuille de CYS) :

Pour se protéger de cette variation des taux (et à priori de la hausse des taux par la FED), CYS utilise des produits de couverture ou « swap » de taux. Le problème est d’ajuster correctement ces swap par rapport aux anticipations sur l’évolution des taux dans le futur…

Un levier trop important ?

Comme les autres mortgage REIT, CYS utilise un fort levier pour démultiplier ses revenus. En effet entre un taux court à 2% et un taux long à 3% il n’y a pas de quoi faire de gros bénéfices mais en multipliant cette différence de taux par 7 ou 8 cela change tout. Les mREIT utilisent plus ou moins bien l’effet de levier avec ce que cela implique…

Le problème de CYS est que son levier n’arrête pas d’augmenter, il a été supérieur quasiment à 7:1 sur toute l’année 2017 :

Et d’après le dernier rapport de la société sur son Q1 de 2018, il a encore augmenté avec dans le même temps une diminution des liquidités :

Contrairement à CYS, NLY a réussi à diminuer son levier sur le dernier Q1 malgré la hausse des taux d’intérêts. Ceci grâce à une diminution de ses agency RMBS en portefeuille, à une augmentation de sa couverture et grâce à une diversification dans d’autres prêts qui demandent moins de levier :

En fait NLY qui était au départ un agency RBMS comme CYS a su s’adapter aux changements d’environnement sur les taux et est devenu maintenant un « hybrid mortgage REIT ».

CYS a donc un levier très important et en augmentation comme on vient de le voir et sa book value par action n’a cessé de diminuer ce qui rend cette agency RMBS de plus en plus risquée :

Du coup le dividende a du être diminué en mars dernier, les revenus « core earnings » ne pouvant plus couvrir le dividende de 0,25$ par action :

Et le spread entre le 10 ans et le 2 ans continue à dégringoler et il est à son plus bas :

Pour le Q1 CYS a annoncé des revenus en augmentation à 0,24$ par action et un dividende de 0,22$ par action.

Fin de l’aventure pour l’action CYS !

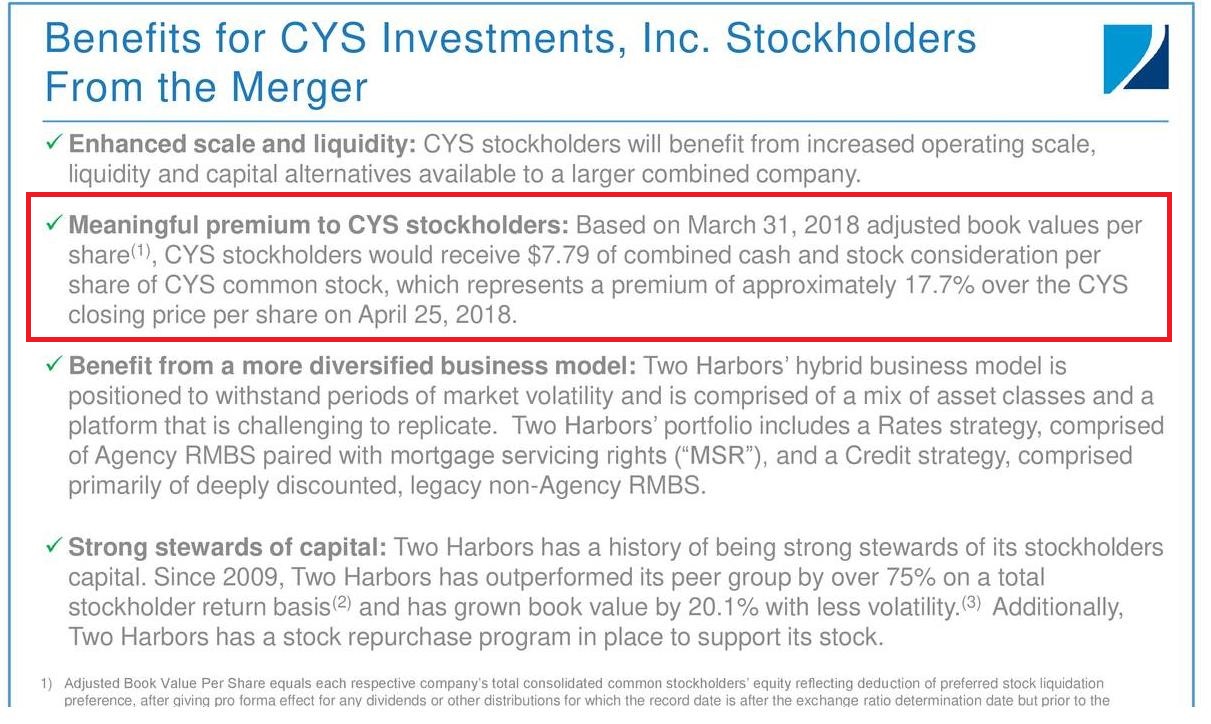

Le mortgage REIT TWO HARBORS INVESTMENT (TWO), 2.2 milliards de capitalisation et 12,3% de rendement sur dividende a annoncé le 26 avril l’achat de CYS INVESTMENTS. Le deal annoncé se base sur une book value de CYS à 7,79$ par action, ce qui représente un premium pour les actionnaires de CYS de 17,7% et c’est ce qui explique le rebond récent de son cours de bourse :

La forte décote de CYS fin février par rapport à sa book value était donc un bon point d’entrée malgré les craintes (avérées) de baisse de son dividende !

Déontolongie :

Je suis « long » sur CYS (1374 actions au 12/05/2018).

Les stratégies gagnantes Parrainage ING Parrainage Fortunéo

Cette article n’est pas un conseil d’achat ou de vente. Il est donné à titre d’information sur certains mouvements de mon portefeuille financier personnel et réel et cela en toute transparence. Chaque investisseur doit s’informer et mesurer les risques par rapport à son patrimoine avant de prendre une décision d’investissement. Je suis un investisseur particulier. Je n’ai pas la prétention de donner des conseils boursiers (achat ou vente de telle action à tel cours). Je ne suis ni gestionnaire de patrimoine, ni conseiller en investissement financier (CIF).

Laissez un commentaire