Depuis plusieurs mois, on constate une certaine volatilité sur le secteur des REITs (les foncières cotées).

Voici le graphique sur un an du tracker iShares Developed Markets Property Yield UCITS qui suit l’indice FTSE EPRA/NAREIT :

![]()

Les REITs ont la particularité d’être corrélés ou d’être décorrélés par rapport aux principaux indices mondiaux suivant les périodes. J’explique cela dans mon guide ICI.

Depuis plusieurs mois, on peut dire que les REITs ne suivent pas du tout les indices mondiaux, à l’image par exemple du S&P 500 depuis ces derniers mois :

Alors pourquoi cette défiance des investisseurs par rapport à ce secteur ? Une tentative d’explication serait que les REITs souffrent des incertitudes par rapport à l’évolution des taux par la FED. En effet les REITs sont naturellement fortement endettés de par leur métier (les emprunts pour leur parc immobilier). Suivant la qualité de leur dette, certains REITs peuvent plus souffrir que d’autres. De plus un secteur des REITs est plus particulièrement « attaqué », il s’agit du secteur des « retail », c’est à dire les REITs qui sont liés aux commerces et centres commerciaux (craintes sur l’impact négatif du e-commerce sur les commerces et centres de proximité). Voici un article sur le sujet : Les foncières américaines plombées par le commerce en ligne. En outre certains hedge fund ont des positions vendeuses sur ce secteur ce qui ajoute de la volatilité supplémentaire…

L’action SIMON PROPERTY GROUP qui est classée comme un REIT de type « retail » souffre beaucoup en ce moment (malgré que ce soit un REIT de qualité), on peut constater sa chute depuis les plus hauts. Cela fait quand même environ -32% de perdu depuis les plus hauts (en dollar) :

Du coup son « dividend yield » a augmenté, il est d’environ 4,5% ce qui commence à être intéressant vu que c’est un REIT de qualité.

Alors quelle va être l’évolution des REITs et surtout celui du secteur « retail » dans les prochains mois ? Aucune idée ! Mais j’en ai profité pour me renforcer sur cette action en deux fois (12 titres supplémentaires), on peut voir le timing de mes achats sur le graphique (petites flèches vertes). De plus ce REIT a un historique de progression du dividende plutôt rassurant :

Malgré mes renforcements dans les plus bas récents (ce qui a fait baisser mon prix de revient unitaire), je suis en moins value latente d’environ -13 % :

Il faut dire que l’euro continue à monter contre le dollar, ce qui ajoute de la moins value supplémentaire vu que SIMON PROPERTY GROUP est cotée en dollar. Des experts ou traders voyaient la parité comme « garantie » (voir mon article ICI) mais manque de chance, l’euro par rapport au dollar s’en éloigne de plus en plus et est maintenant à environ 1,11 :

L’avantage c’est que c’est plus intéressant d’acheter des actions cotées en dollar, j’en ai profité pour également faire un renforcement sur REALTY INCOME avec 9 titres supplémentaires. Ce REIT a en plus la particularité de verser des dividendes mensuels (voir mon article ici) et son rendement actuel sur dividende est d’environ 4,7% :

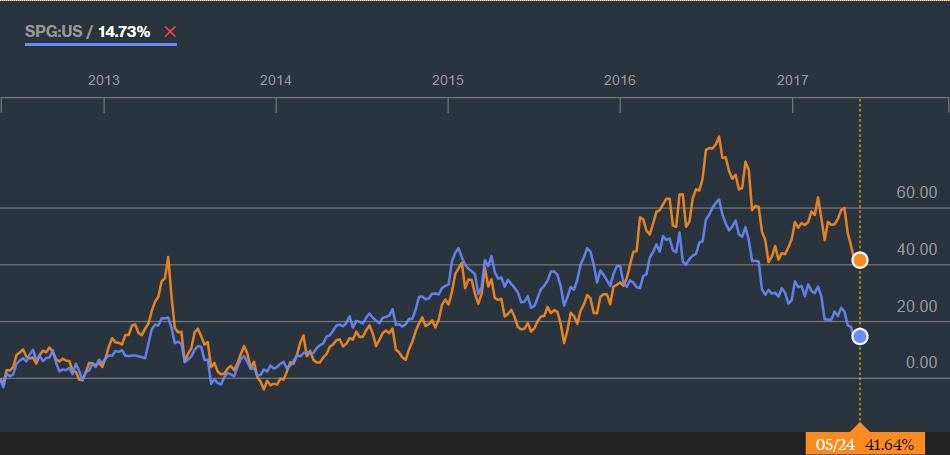

Sur ce graphique, on peut comparer le parcours boursier de REALTY INCOME avec SIMON PROPERTY GROUP. On peut constater que l’action REALTY INCOME superforme SPG sur les cinq dernières années et qu’elle résiste mieux par rapport aux attaques du marché sur les craintes liées à l’e-commerce :

A propos de dividendes mensuels, de nombreux REITs canadiens ont aussi l’avantage de proposer cette particularité. J’en ai profité pour renforcer RIOCAN qui est le premier REIT canadien en terme de capitalisation. C’est un REIT classé comme « retail » comme SIMON PROPERTY GROUP et REALTY INCOME. Son « dividend yield » est d’environ 5,5% actuellement :

Comme pour les REITs des USA, l’achat de REITs canadiens est plus intéressant vue la forte remontée de l’euro par rapport au dollar canadien :

En cherchant bien, on peut trouver des REITs qui donnent des dividendes mensuels et des rendements élevés. C’est le cas de COMINAR qui est un REIT canadien classé comme « diversifié ». Son rendement actuel sur dividende est d’environ de plus de 11% ! L’achat de cette action peut être fortement tentant vu ses avantages mais le problème est que ce REIT doit être capable de maintenir ce rendement élevé dans le futur…L’augmentation du rendement est surtout dû à la chute du titre depuis un certain temps et il semble qu’il y ait « destruction » de valeur, ce qui n’est pas favorable aux actionnaires de longue durée :

Donc à réserver aux investisseurs qui aiment prendre plus de risques en visant une « recovery » sur le titre. Voici un article récent qui traite du sujet : Cominar Real Estate Investment Trust: Is the 10.4% Dividend Yield Safe ? Pour ma part je préfère jouer la « sécurité » en me renforçant sur des titres comme SIMON PROPERTY GROUP ou REALTY INCOME. Le « dividend yield » ne fait pas « rêver » mais on investit sur des titres de qualité avec ces actions. Avec des titres comme COMINAR, cela semble plus « aléatoire ».

Sur ce graphique, on peut voir la nette sous performance de COMINAR par rapport à sa consoeur canadienne RIOCAN :

La baisse sur les REITs n’est pas générale. Par exemple l’action PROLOGIS qui est classée comme un « industrial REIT » résiste bien (pour l’instant) :

C’est d’ailleurs ma meilleure performance au niveau des REITs avec plus de 41% de plus value latente (sans les dividendes) :

Les stratégies gagnantes Parrainage ING Parrainage Fortunéo Parrainage Boursorama

Cette article n’est pas un conseil d’achat ou de vente. Il est donné à titre d’information sur certains mouvements de mon portefeuille financier personnel et réel et cela en toute transparence. Chaque investisseur doit s’informer et mesurer les risques par rapport à son patrimoine avant de prendre une décision d’investissement. Je suis un investisseur particulier. Je n’ai pas la prétention de donner des conseils boursiers (achat ou vente de telle action à tel cours). Je ne suis ni gestionnaire de patrimoine, ni conseiller en investissement financier (CIF).

Laissez un commentaire